Skralt på sparkontot efter årets fattigaste månad? Ska jag ha en sparbuffert som räcker ett helt år? I detta inlägg går jag igenom hur stor buffert vi svenskar hag och hur du med diverse tips kan kickstarta ditt sparande om det ekar tomt på sparkontot.

Diskussionen om hur stor buffert som bör sparas ihop för oförutsedda utgifter är intressant. Speciellt eftersom det finns så många åsikter om hur stor buffert man bör ha. @SnackarGoja lyfte frågan på twitter vilket fick mig att fungera kring ämnet. Åsikterna sprider sig allt ifrån att man inte behöver någon buffert alls – att man kan ta till kreditkort eller avbetalning om det skulle krisa sig. Medans andra vill ha så stor buffert att det kan täcka utgifter för ett helt år.

Allt beror naturligtvis på hur ens egna livssituation ser ut och vilka utgifter som kan tänkas uppkomma.

54 000 kr i räkning hos veterinären

Nyligen lyssnade jag på ett poddavsnitt av Ekonomiekot extra där man tog upp djursjukvård. I avsnittet talade man med en en ensamstående mamma som hade åkt på en veterinärräkning på 54 000 kr. Detta är ett utmärkt exempel på när en buffert skulle komma till användning.

Själv ligger min åsikt någonstans mittemellan om hur stor bufferten bör vara. Jag tycker absolut att man ska ha en buffert, pengar som är lätt tillgängliga. Samtidigt är jag inte så extrem att jag skulle vilja ha flera hundra tusen kronor på ett bankkonto med minimal ränta.

2016 hade 23% hela 9 månadslöner i buffert

Under 2016 gjorde Nordea en undersökning som visade att 23% av svenskarna hade hela 9 månadslöner i buffert.

”Nordea har under flera år frågat om hur det svenska buffertsparandet ser ut. Jämför man resultaten mellan åren är trenden tydlig. Det är klart fler idag, 23 procent, som har nio månadslöner eller mer i buffert, jämfört med 14 % år 2009.”

Samtidigt visade den undersökningen att 8% inte hade någon buffert alls. Jag är lite förvånad över den siffran. Jag trodde absolut att det var fler som saknade buffert. Den kan å andra sidan spegla att konjunkturen varit god under de senaste åren. Under en lågkonjunktur hade siffrorna förmodligen sett helt annorlunda ut.

Men med statistik så går det alltid att vända och vrida på siffrorna. I en nyare undersökning från slutet av 2018 gjord av SBAB visade att 28% i åldern mellan 36-55 år helt saknade buffert.

”Att sakna buffert som ung är oftast inte ett så stort problem. Då är det mer anmärkningsvärt att 28 procent i åldern 36 till 55 år helt saknar pengar för det oförutsedda”.

Som jämförelse visade den nyare undersökningen att 22% av männen och 18% av kvinnorna hade en buffert över 100 000 kr.

148 947 kr i förlorad avkastning

Medellönen 2016 låg på 32 200 kr. Det skulle betyda att dessa 23% i snitt hade en buffert på 289 800 kr. Låt oss göra ett räkneexempel. Vi utgår ifrån att man den 4 januari 2016 hade en buffert på just 289 800 kr. Sedan dess har indexet OMXGI som tar med utdelningar stigit med hela 50,64% (t.om 3 jan 2020). Det betyder att om du under samma period placerat pengarna på börsen istället så hade de nu varit värda 462 636 kr. En ökning med 172 836 kr!

Låt oss jämföra det med ett vanligt sparkonto. Vi säger att du 2016 lyckades låsa in pengarna på ett konto till kanonräntan 2%. Mer troligt hade din ränta förmodligen varit betydligt närmare 0%, men låt oss räkna generöst. Men 2% ränta så hade dina pengar bara stigit med 23 889 kr. Är argumentet ”sova gott om natten” verkligen värt 148 947 kr i förlorad avkastning? För egen del så tycker jag att det är på tok för stor summa att placera på ett vanligt bankkonto.

Ny SBAB undersökning 2020 om buffertsparande

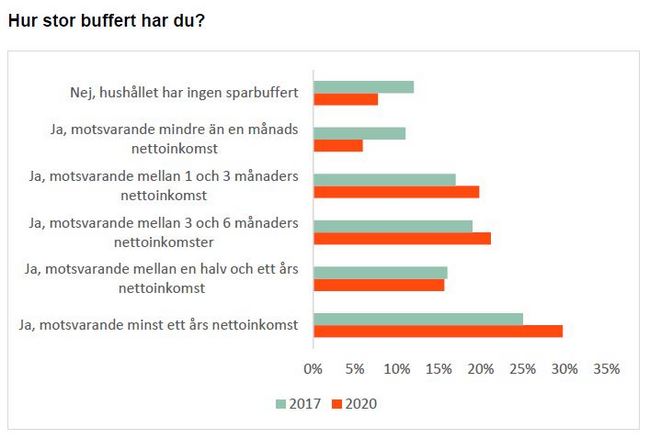

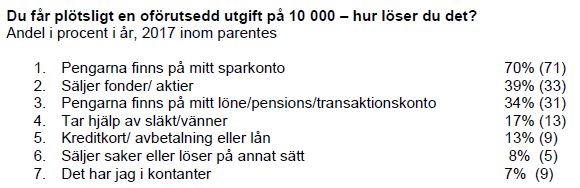

Lagom till detta inläggs publicering har SBAB åter igen gjort en undersökning. Resultatet denna gång är att hela 92% har en buffert på minst 10 000 kr. En ökning med 4% sedan 2017.

Andelen som har en hel årslön i buffert har nu stigit till hela 30%. Samtidigt uppger 70% att de skulle lösa en oförutsedd utgift genom att ta pengar från sparkontot.

De som skulle sälja av aktier eller fonder har stigit med 6% från 2017. Vidare är det intressant att notera är att andelen som tar hjälp av släkt och vänner har stigit med 4%.

Att kontanter minskat märks också om än i mindre grad. 2% färre uppger att de skulle lösa en utgift på 10 000 kr i kontanter gentemot tidigare undersökning. Denna siffra ligger nu på 7%. Det blir intressant att se vad siffran ligger på om 3 år.

Det förvånar mig att så många har mer än 3 månadslöner i buffert. Man undrar hur de har ställt frågan. Om man räknar pengar i aktier och fonder är det naturligtvis inte konstigt att siffran är så hög. Jag hade önskat att man istället kunde utläsa hur mycket pengar man hade på konton som inte gav någon nämnvärd ränta som tex. sparkonto eller transaktionskonto. Förmodligen hade det ändå givit en förhållandevis hög siffra. Många verkar dra sig för att investera på aktiemarkanden.

Min ovanligt stora buffert

Vanligtvis skulle jag vara nöjd med en buffert på runt 15-20 000 kr. Under 2019 hade dock min buffert vuxit sig ovanligt stor. Detta berodde på att jag under våren sålde av en del i mitt absolut största innehav. Under hösten var jag inte bekväm med att trycka in alla pengar i portföljen då börsen står på absoluta toppen.

Efter ett kanonår på börsen så har detta innehav återigen vuxit till sig och är nu nästan dubbelt så stort som mitt näst största innehav. Detta gör att jag möjligen kommer skala av det ännu en gång under detta år.

Från stor till 0 kronor i buffert – precis före pandemin

I början av 2020 precis före pandemin tog fart fick jag för mig att se över min buffert och minska ner storleken rejält. Pengarna från bufferten gick främst till att betala ner på min belåning. Som ett litet experiment valde jag att nollställa bufferten helt till 0 kr. Tanken var att jag skulle bygga upp bufferten igen i slutet av februari.

Det tog inte många dagar innan man inser att det är dumt att inte ha någon buffert alls. En del hävdar att man kan ta till kreditkortet för oförutsedda utgifter. Men även om jag är ett fan av kreditkort och möjligheten att kunna samla poäng så är det inte alltid det uppstår utgifter som går att betala med ett kreditkort.

Den 12 mars 2020 rasade Stockholmsbörsen med hela -11,13%. Då var man inte så kaxig när det rådde stor osäkerhet i välden och man satt med en nollad buffert.

Ett exempel när en buffert är bra att ta till är om man snabbt behöver minska ner på sin aktiebelåning. Beroende på hur mycket man har belånat så har Avanza olika gränser, ju högre belåning ju högre ränta får man. Säg att du ligger nära gränsen eller att Avanza får för sig att återigen ändra listan på aktier som kvalificerar sig för superlånet och du helt plötsligt hamnar i en annan kategori med högra ränta.

Då är det bra att sitta på en buffert så du kan skala ner på lånet och förhoppningsvis hamna i den bättre kategorin igen. I detta fallet hade kreditkortet inte varit mycket till hjälp.

Det var precis detta som hände för många när hela marknaden rasade i början av 2020. Räntan blir högre och högre i takt med att värdet på portföljen minskade.

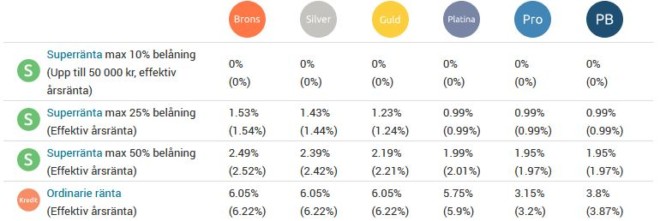

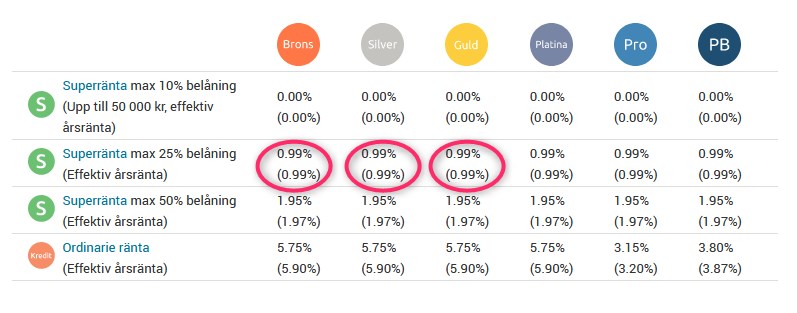

Extremt låga räntor 2021

Den skarpögde ser att Avanza har sänkt superräntan från 1,53% till låga 0,99% för alla. Ganska otroligt med så låga räntor. Det vanliga man hör är ju annars ”bind era lån, nu höjs räntorna”. Baksidan med låga räntor är naturligtvis att räntan på vanliga sparkonton nu är rekordlåg även den. Man får vara glad om banken ger någon ränta överhuvudtaget.

Får man nalla på sin sparbuffert?

Om det finns många åsikter om hur stor buffert man ska ha så finns det även en hel del åsikter om vad man får använda bufferten till. En del menar på att den enbart är till för akuta och oförutsedda utgifter. Andra har mer lösa regler. Uttrycket ”emergency fund” är steg 1 i den kände finansgurun Dave Ramsays 7 ”baby steps” för att bli skuldfri och finansiellt fri. Dessa får man absolut inte nalla på till något som inte är absolut akut enligt Dave.

Jag har själv väldigt lösa regler till vad jag får använda min buffert till. Om jag känner för att åka iväg på en resa men den kommer kosta mer än vad kassaflödet mäktar med så är jag inte främmande till att nalla lite pengar från min buffert.

Genom att ha en lite slappare inställning till vad bufferten kan användas till så har jag lättare att intala mig själv att ha en större buffert. Men att ha en hel årslön på sparkontot skulle aldrig falla mig in.

10 Tips på hur du undermedvetet kan skaffa dig ett buffertsparande

Har du ingen buffert alls eller mindre än du skulle önska? I så fall har jag några tips på hur du kan spara ihop till en buffert utan att du ens behöver reflektera över det. Är du som jag inte direkt lockad av att ha pengar undanstoppade på ett bankkonto till 0% ränta så jag har även några okonventionella tips på hur du kan skaffa dig en buffert. Några av tipsen har även fördelen av att de är väldigt svårt att nalla av bufferten.

1. Pengar på ett konto med hög(re) ränta

Vi börjar enkelt. Sätt in pengar på ett konto som ger högre ränta än 0%. Självklart ska du hålla dig till konton med insättningsgaranti. Som ett exempel hade jag tidigare 5000 kr på ett sparkonto hos ICA Banken till den fjuttiga räntan av 0,10%. Knappt så att man kan kalla det för ett sparkonto. Varför? Jo, om du har Icakort så fick man dubbel bonus med 5000 kr sparat eller mer.

Jag har nu sagt upp mitt engagemang med Icabanken då jag inte längre hade ett behov av deras kreditkort. Detta har jag ersatt med gratisalternativ så som Revolut (mer om detta senare).

Andra konton med högre ränta; sparkonto hos Collector via Avanza som f.n ger 0,30%. Hos Qliro kan du få en ränta på 0,80% i skrivande stund. Northmill är en annan aktör som ger 0,85% i rörlig ränta. Det finns även konton med högre ränta med fast bindningstid men det rekommenderar jag inte till en buffert då hela tanken är att pengarna ska vara snabbt tillgängliga.

Uppdatering 2022

För tillfället (mars 2022) rekommenderar jag att man har en del av sin buffert hos Lunar, de har en mycket bra ränta på hela 1,05%. Fördelen utöver en hög ränta är att bufferten inte ligger i ens huvudbank. Är pengarna på avstånd så blir det lite svårare att nalla på dem. Samtidigt kan du komma åt pengarna snabbt om det skulle behövas med Lunarkortet som är ett Visakort. Du kan även föra tillbaka pengar till ditt bankkonto, men räkna med att det kan ta några dagar, Lunar är en dansk bank. För snabb access till bufferten föreslår jag att du har även har en buffert hos Klarna, därifrån kan du föra över pengar på ett dygn.

Om du vill bli kund hos Lunar så får du gärna använda min inbjudanslänk.

En fördel med att ha dessa pengar hos en annan bank än där du har ditt lönekonto är att det blir en extra tröskel för dig själv att komma åt pengarna och risken minskar att du spenderar pengarna på annat än vad de är avsedda för – bufferten.

2. Räntefond i en aktiedepå

Nu när jag har avvecklat ICA Banken är en räntefond ett lockande alternativ som jag kommer att använda mig av under detta år. Relativt säkra fonder med låg risk där man kan stoppa pengarna är tex. Spiltan högräntefond som under 2019 gett 4,68% i avkastning. En annan fond som jag gillar är Case Safe Play som gett 5,38% under förra året. Vill man ta lite lägre risk så är Spiltan Räntefond Sverige ett bra val. Som referens så har fonden gett 1,88% i avkastning under 2019. Detta till risknivå 1 på en sjugradig skala.

3. Ladda pengar på ett debitkort

Jag har tidigare skrivit inlägg om kreditkort. En fördel med kort som Revolut, P.F.C och Lunar är att du sätter in pengar på kortet i förväg. En variant till buffert är att du för över en summa till ett kort som P.F.C, fryser kortet och sedan lägger det i byrålådan. Kortet går därmed inte att använda förrän du låser upp det via appen.

En annan mycket smart funktion som finns hos Revolut är att du kan välja att runda upp varje köp och föra över dessa pengar till ett ”valv”. Beroende på hur aggressivt du ställer in funktionen så kan det bli en hel del pengar över tid.

Pengar insatta på dessa kort få du ingen ränta på, men schysst som jag är så kan fixa en välkomstbonus mellan 50-60 kr. Det skulle motsvara 1-1,2% ränta på 5000 kr i insättning vilket slår mer eller mindre alla sparkonton idag.

4. Köp presentkort hos ICA eller Coop

Du kan köpa ett presentkort på upp till 2000 kr som är giltigt i två år och spara undan. Med ett presentkort eller två har du så du kan täcka dina utgifter för livsmedel under en hel månad. Den månad du väljer att använda presentkortet kan de frigöra motsvarande summa från lönekontot och betala av för den akuta utgift som du annars skulle behöva använda en vanlig buffert till. Dessa presentkort kan du inte heller nalla på till annat än just livsmedel.

5. Stående överföring den 25:e varje månad

Har du svårt att få den buffertsparande bollen i rullning är en automatisk överföring direkt när lönen kommer ett smart sätt. Börja litet, kanske bara 100 kr i månaden som du för över till en annan bank. Just det faktum att du för över pengar till ett annat ställe än banken där du har ditt lönekonto har en viktig psykologisk poäng. Med ett annat konto på samma bank är det betydligt enklare att föra tillbaka pengarna och spendera dom på något som det inte är avsett för.

Revolut har även denna funktion, men då hamnar de i ett valv som är lätt tillgängligt. Du känner själv hur god självkontroll du har, och hur stort hinder du behöver.

Ta tillvara på nästa löneförhöjning

Nästa gång du får en löneförhöjning – för över hälften av höjningen till sparande direkt när lönen kommer. Förhoppningsvis klarade du dig på den förra lönen utan att gå back varje månad. Genom att sätta av hälften av löneökningen så frestar man inte sig själv med att skapa lyxigare vanor utan håller sina utgifter nära tidigare nivå.

6. Sätt in pengar på skattekontot

Tidigare var detta en ännu bättre sparform när man fick ränta som även var skattefri. Men även nu när räntan är noll så kan det vara ett bra alternativ. Det är ingen riska att du kommer nalla på pengarna då det kräver en ansträngning att ta ut pengarna. Vill du verkligen låsa pengarna lite extra så kan du även begära en utbetalningsspärr så att överskottet inte betalas ut.

Vet du med dig att du kommer få en stor restskatt så är detta ett sätt att mildra smällen när skatten väl ska betalas in.

7. Eurosedlar i madrassen

Nästa gång du ska ut och resa – ta ut lite extra pengar från bankomaten. Pengar som du sedan kan ha hemma antingen som buffert eller utnyttja nästa gång du ska på semester. Att ha pengarna i en stor valuta som euro gör att du enkelt kan växla till dig den lokala valutan om så skulle behövas. Med euro blir det även svårare att nalla på pengarna här hemma samtidigt som du snabbt skulle kunna växla till kronor hos Forex. Detta innebär naturligtvis att du får en valutarisk, men samtidigt tänker jag att det är en mindre summa så förlusten blir inte så stor. Med lite tur går du plus minus noll på växlingsavgiften. På plussidan har du cash redo inför nästa resa.

8. Minska ner på utgifterna

Gå igenom alla dina utgifter under 2019. Hos de flesta banker och betalkort kan du exportera transaktioner till Excel. Där kan du sedan enkelt sortera, filtrera och få en överblick på dina utgifter. Har du någon prenumeration som du skulle kunna dra in på? Vad betalar du för bredband, telefoni, el och försäkringar? Ring runt till konkurrenter och se om du kan få ett bättre erbjudande.

För mitt elavtal har jag använt Kundkraft under många år, de förhandlar ett nytt avtal åt mig varje år auomatiskt. Nackdelen är att man inte vet vilken leverantör man får.

Andra verktyg som du kan använda för att få en överblick över dina utgifter är apparna Tink och ICA Spara.

Sätt undan mellanskillnaden på det du sparar till ett annat konto som buffert.

9. Snåla en månad

Dra ner på utgifterna maximalt under en månad. Snåla! Shoppa inga kläder, shoppa inget på nätet, ät inte på restaurang, ta matlåda till jobbet. När månaden är slut har du sparat tusentals kronor som du kan kickstarta din buffert med.

Om det känns lite väl extremt kan du göra en lightvarant – EMV månad!

EMV vad? EMV står för egna märkesvaror och är matbutikernas egna billigare varumärken. Om du inte brukar handla EMV i vanliga fall kan det vara ett kul experiment att handla EMV i så stor utsträckning som möjligt under en månad. Du kan även försöka handla i billigare butiker än du brukar som t.ex. Lidl, Willys och liknande. I slutet av månaden är det kul att jämföra hur mycket pengar du sparat jämfört med förra månadens matkonto.

10. Köp en Rolex

Rolex är klockor som håller bra i värde. Det svåra är bara att få tag på en hos återförsäljaren. Till skillnad från en bil som sjunker i värde så fort du lämnat affären så kan en Rolex bli värd det dubbla på andrahandsmarknaden efter att du lämnat butiken. Denna hype gör att det är långa väntelistor till klockorna, i många de flesta fall är listorna helt stängda.

Alternativet är att köpa klockan hos en gråhandlare till marknadspris. Detta alternativ blir genast mindre attraktivt. Det gäller att veta vad man köper, speciellt nuförtiden när det finns välgjorda kopior som cirkulerar. Det är även svårt att veta vad marknaden för Rolexklockor tar vägen, om bubblan kommer spricka.

Klockor ska man inte köpa som en investering. Men det är inget dumt argument att man kan köpa en klocka som man kan använda och njuta av men som samtidigt behåller sitt värde som gör att man kan sälja av den om så skulle behövas utan att förlora pengar.

11. Bonus – köp inget på avbetalning!

Beroende på din situation så skulle denna punkt kanske vara nummer 1. Kreditkortsföretag lever på att människor inte betalar sina fakturor i tid. Låt de inte tjäna några extra pengar på dig! Vänta hellre någon månad extra än att köpa något på avbetalning. Det blir bara dyrare i längden. Köp varan först när du har råd att betala den kontant.

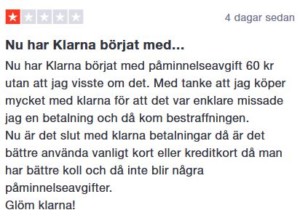

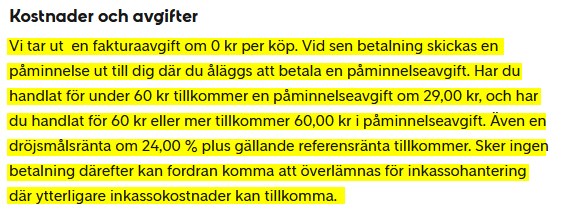

Använder du Klarna – vilket är svårt att undvika dessa dagar så välj alternativet betala direkt. Om du nu av någon anledning vill betala mot faktura så installera för Guds skull Klarna appen så du åtminstone får notiser och översikt över vad du behöver betala – och när.

Genom att undvika höga räntor och diverse avgifter kommer du spara mycket pengar! Pengar som kommer göra sig betydligt bättre som sparbuffert.